Bilancio Sociale 2015: Il Bilancio Finanziario 2015

Sez. 1-A - IDENTITA' DEL COMUNE E RISORSE

Sez. 1-A - IDENTITA' DEL COMUNE E RISORSE

- 1 - Cenni storici

- 2 - La Mission

- 3 - Il territorio e la popolazione

- 4 - La statistica

- 5 - Gli Organi Istituzionali

- 6 - L'assetto organizzativo del Comune

- 7 - Le Societa' partecipate

- 8 - Le Risorse Umane

- 9 - I tributi

- 10 - Il Bilancio Finanziario 2015

- 11 - Le Risorse Immobiliari

- 12 - Palermo Capitale del Mediterraneo

10 - Il Bilancio Finanziario 2015

Per gestire le risorse necessarie all’erogazione dei servizi alla collettività dei cittadini, come tutti gli enti, anche l’”azienda” Comune adotta una contabilità finanziaria cui affianca, ai fini conoscitivi, un sistema di contabilità economico-patrimoniale, garantendo la rilevazione unitaria dei fatti gestionali sia sotto il profilo finanziario che sotto il profilo economico-patrimoniale.

L’esercizio finanziario 2015 è stato caratterizzato dall’introduzione di una profonda e complessa riforma del sistema contabile, attuato con il D. Lgs. 118/2011 e successive modifiche ed integrazioni, il cui fine principale è l’armonizzazione dei sistemi contabili utilizzata dai diversi enti al fine di rendere i bilanci delle amministrazioni pubbliche omogenei, confrontabili e aggregabili per conseguire i seguenti obiettivi:

- consentire il controllo dei conti pubblici nazionali (tutela della finanza pubblica nazionale);

- verificare la rispondenza dei conti pubblici alle condizioni dell’articolo 104 del Trattato istitutivo UE;

- favorire l’attuazione del federalismo fiscale.

Uno degli adempimenti più complessi che ha comportato l’introduzione delle nuove norme contabili è stato quello dell’adeguamento dello stock dei residui attivi e passivi al nuovo principio di competenza finanziaria. Ciò ha reso necessario l’effettuazione di una attività straordinaria di rivisitazione di detti residui attivi e passivi che ha coinvolto tutti gli uffici dell’amministrazione con un importante sforzo di coordinamento da parte della Ragioneria Generale.

Un ulteriore elemento di difficoltà è stato costituito dall’altalenante produzione normativa da parte della Regione Sicilia, che, sulla base dello stato di Regione ad Autonomia Speciale, ha ritenuto in un primo tempo di rinviare di un anno l’introduzione della nuova contabilità per i comuni siciliani, salvo poi ritornare sui suoi passi, confermandone l’avvio per l’anno 2015, ritardando in questo modo la conclusione degli adempimenti che erano stati nel frattempo avviati e poi sospesi.

L’ammontare dei servizi da erogare agli stakeholders, è vincolato principalmente alla disponibilità a monte di risorse in entrata che sono destinabili alla spesa sia corrente che di investimento, nonché alle norme che regolano il patto di stabilità che impongono dei limiti massimi alla spesa per il raggiungimento di determinati obiettivi di finanza generale. Per la gestione delle risorse, l’ente si avvale del bilancio finanziario previsionale nel quale ad inizio d’anno viene effettuata una previsione delle entrate, che rappresenta il budget sul quale si prevede di poter contare, e una programmazione delle spese da effettuare. Tale previsione iniziale può subire modifiche durante l’anno.

Alla fine di ciascun anno si procede alla rendicontazione della gestione svolta.

Il sistema di bilancio deve rispettare determinati principi contabili fra i quali: principio dell’equilibrio, della programmazione, veridicità, correttezza e comprensibilità, comparabilità e verificabilità, coerenza e prudenza, pubblicità e così via.

In particolare il principio della pubblicità assicura che il sistema di bilancio assolva ad una funzione informativa nei confronti degli utilizzatori dei documenti contabili. Il rispetto del principio della pubblicità presuppone un ruolo attivo dell'amministrazione pubblica nel contesto della comunità amministrata, garantendo trasparenza e divulgazione alle scelte di programmazione contenute nei documenti previsionali ed ai risultati della gestione descritti in modo veritiero e corretto nei documenti di rendicontazione; ciò è fondamentale per la fruibilità delle informazioni finanziarie, economiche e patrimoniali del sistema di bilancio.

La prescrizione di un pareggio tra le risorse che si intendono reperire e gli interventi che si desiderano attivare non può limitarsi alla sola fase di previsione iniziale ma deve estendersi a tutto l’esercizio, in modo tale da conservare nel tempo l’equilibrio tra entrate ed uscite. La previsione di accertamento delle entrate e la conseguente previsione di impegno delle spese è quindi gestita dall'ente, per espressa norma di legge, in modo dinamico e continuativo. La norma contabile recepisce in modo netto questa esigenza ed infatti prescrive che “gli enti locali rispettino durante la gestione e nelle variazioni di bilancio il pareggio finanziario e tutti gli equilibri stabiliti in bilancio per la copertura delle spese correnti e per il finanziamento degli investimenti (…)".

Nelle pagine che seguono si mostrerà quale è stato l’ordine di grandezza delle risorse gestite nell’ultimo quinquennio e la loro destinazione. I dati riportati dal 2011 al 2014 si riferiscono ai dati dei rendiconti, ossia alle entrate realmente accertate ed alle spese effettivamente sostenute. Il dato relativo al bilancio 2015 si riferisce invece a stanziamenti approvati con deliberazione di Consiglio Comunale n. 443 del 05/12/2015.

- 1 - Le voci di entrata

- 2 - Le entrate correnti

- 3 - Le entrate che finanziano gli investimenti

- 4 - L'indebitamento

- 5 - Le voci di spesa

- 6 - Le spese correnti

- 7 - Le spese correnti suddivise per funzioni

- 8 - Le spese investimento suddivise per funzioni

- 9 - Il patto di stabilita'

1 - Le voci di entrata

Le Entrate con cui il Comune di Palermo finanzia le spese necessarie al proprio funzionamento per garantire l’erogazione dei servizi alla collettività sono le così dette Entrate Correnti. Queste sono costituite da:

- Imposte e tasse (Titolo I del bilancio);

- Trasferimenti dallo Stato, dalla Regione, e da Altri Enti del settore pubblico (Titolo II del bilancio);

- Proventi derivanti dal proprio patrimonio o dai servizi che lo Stesso rende, le così dette entrate extra tributarie, - (Titolo III del bilancio).

Le Entrate con le quali, invece, il Comune di Palermo finanzia la realizzazione degli Investimenti sono costituite da:

- Alienazione di beni immobili e trasferimenti di capitale da parte dello Stato, Regione, e Altri Enti del settore pubblico (Titolo IV del bilancio);

- Mutui e Prestiti (Titolo V del bilancio).

Ulteriore risorsa finanziaria per il finanziamento delle spese è costituita dall’avanzo di amministrazione, che rappresenta una risorsa straordinaria costituita dai risparmi di spesa relativi ad esercizi precedenti o da maggiori entrate verificatesi rispetto a quelle previste. Essendo una risorsa di carattere eccezionale viene utilizzata, in linea di massima, per finanziare spese di natura straordinaria come gli investimenti e le spese correnti non ripetitive.

Sono presenti, infine, le Entrate derivanti da servizi per conto di terzi (Titolo VI). Si tratta di entrate estranee alla gestione dell’Ente, e direttamente collegate con le equivalenti spese, quali ad esempio i depositi cauzionali, le ritenute fiscali, previdenziali e assistenziali, etc. …

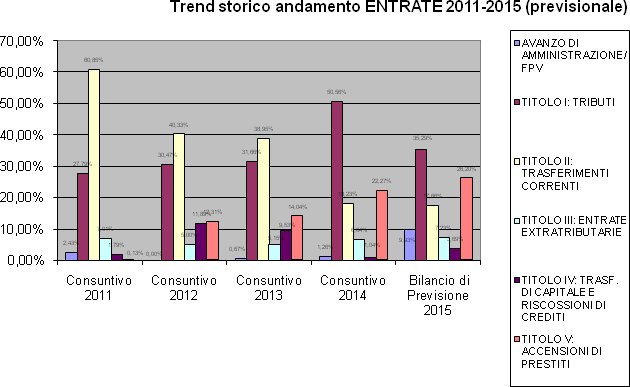

Nella tabella che segue è evidenziato l’andamento delle entrate per grandi aggregati di bilancio nel quinquennio 2011-2015. I dati 2011-2014 si riferiscono alle entrate accertate nel rendiconto nonché all’avanzo effettivamente utilizzato nel corso dell’esercizio per la copertura della spesa. Per l’esercizio 2015 vengono evidenziati i dati previsionali.

ENTRATE |

Consuntivo 2011 |

Consuntivo 2012 |

Consuntivo 2013 |

Consuntivo 2014 |

Bilancio di Previsione 2015 |

|---|---|---|---|---|---|

AVANZO DI AMMINISTRAZIONE/FPV |

22.392.360,94 |

0,00 |

7.125.710,80 |

12.133.765,39 |

477.875.770,66 |

TITOLO I: TRIBUTI |

255.693.633,53 |

336.990.580,01 |

338.132.065,68 |

487.551.151,54 |

473.023.599,37 |

TITOLO II: TRASFERIMENTI CORRENTI |

559.929.351,84 |

446.009.626,41 |

416.044.459,30 |

175.753.233,47 |

236.689.555,18 |

TITOLO III: ENTRATE EXTRATRIBUTARIE |

64.529.814,59 |

55.323.489,76 |

55.017.050,35 |

64.073.945,66 |

96.952.214,96 |

TITOLO IV: TRASF. DI CAPITALE E RISCOSSIONI DI CREDITI |

16.473.400,29 |

131.551.246,36 |

101.835.435,80 |

10.024.523,77 |

49.445.795,66 |

TITOLO V: ACCENSIONI DI PRESTITI |

1.177.139,05 |

136.103.220,78 |

149.905.662,63 |

214.791.513,19 |

351.211.385,66 |

TITOLO VI: ENTRATE DA SERVIZI PER CONTO DI TERZI |

82.411.890,12 |

83.882.933,46 |

75.928.107,01 |

63.968.854,65 |

820.823.037,60 |

TOTALE |

1.002.607.590,36 |

1.189.861.096,78 |

1.143.988.491,57 |

1.028.296.987,67 |

2.506.021.359,09 |

Le entrate dei titoli I e III sono definite come “Entrate Proprie” in quanto derivanti da risorse proprie del comune appunto, le Imposte locali e i proventi dei servizi erogati. Insieme al titolo II formano le cosiddette “entrate correnti”.

L’analisi delle entrate del Titolo II e gran parte del titolo IV sono indicativi della “dipendenza” del bilancio da trasferimenti da parte di altri enti pubblici (Stato, Regione, Unione Europea ecc.). In genere tali trasferimenti finanziano spese relative a progetti specifici, fatta eccezione per i trasferimenti erariali, trasferiti dallo Stato, e per il fondo per le Autonomie Locali trasferito dalla Regione che finanziano indistintamente la spesa.

L’applicazione delle norme sul federalismo fiscale ha comportato una progressiva compressione delle risorse trasferite che sono state compensate dall’incremento delle risorse proprie del comune, costituite prevalentemente da tributi, sanzioni codice della strada e tariffe di servizi pubblici.