Bilancio Sociale 2019: Le Spese Correnti ed Investimento suddivise per Missioni

8 - Il Bilancio Finanziario 2019

8 - Il Bilancio Finanziario 2019

Per gestire le risorse necessarie all’erogazione dei servizi alla collettività dei cittadini come tutti gli enti, anche l’“azienda” Comune adotta una contabilità finanziaria cui affianca, ai fini conoscitivi, un sistema di contabilità economico-patrimoniale, garantendo la rilevazione unitaria dei fatti gestionali sia sotto il profilo finanziario che sotto il profilo economico-patrimoniale.

La piena applicazione della riforma del sistema contabile, attuato con il D. Lgs. 118/2011 e successive modifiche ed integrazioni, ha permesso l’armonizzazione dei sistemi contabili utilizzati dai diversi enti al fine di rendere i bilanci delle amministrazioni pubbliche omogenei, confrontabili e aggregabili per conseguire i seguenti obiettivi:

- consentire il controllo dei conti pubblici nazionali (tutela della finanza pubblica nazionale);

- verificare la rispondenza dei conti pubblici alle condizioni dell’articolo 104 del Trattato istitutivo UE);

- favorire l’attuazione del federalismo fiscale.

L’ammontare dei servizi da erogare, è vincolato principalmente alla disponibilità a monte di risorse in entrata che sono destinabili alla spesa sia corrente che di investimento, nonché alle norme che regolano il patto di stabilità che impongono dei limiti massimi alla spesa per il raggiungimento di determinati obiettivi di finanza generale. Per la gestione delle risorse, l’ente si avvale del bilancio finanziario previsionale nel quale ad inizio d’anno viene effettuata una previsione delle entrate, che rappresenta il budget sul quale si prevede di poter contare, e una programmazione delle spese da effettuare. Tale previsione iniziale può subire modifiche durante l’anno.

Nelle pagine che seguono si mostrerà quale è stato l’ordine di grandezza delle risorse gestite nell’ultimo quadriennio e la loro destinazione. La scelta dell’orizzonte temporale di riferimento è stata dettata dall’esigenza di rendere i dati tra di loro confrontabili. Infatti una delle disposizioni della riforma contabile riguardava la diversa articolazione delle voci di bilancio a partire dal 2015, pertanto solo i dati a partire da questa annualità sono rappresentati in bilancio con stessa struttura. I dati riportati del 2015, 2016, 2017 e 2018 si riferiscono ai dati dei rendiconti, ossia alle entrate realmente accertate ed alle spese effettivamente sostenute. Il dato relativo al bilancio 2019 si riferisce invece a stanziamenti definitivi del bilancio di previsione 2019.

- 1 - Le voci di Entrata

- 2 - Le Entrate Correnti ed in Conto Capitale

- 3 - Gli Indicatori di Bilancio

- 4 - L'indebitamento

- 5 - Le Spese Correnti ed Investimento suddivise per Missioni

- 6 - Il Pareggio di Bilancio

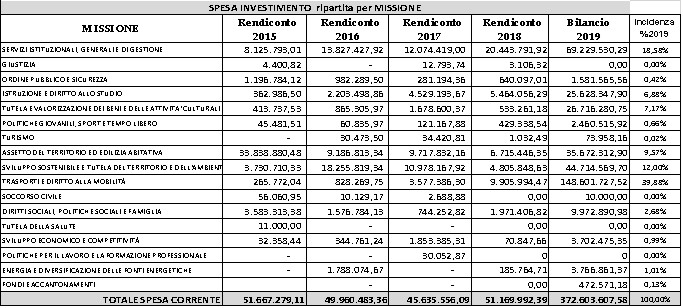

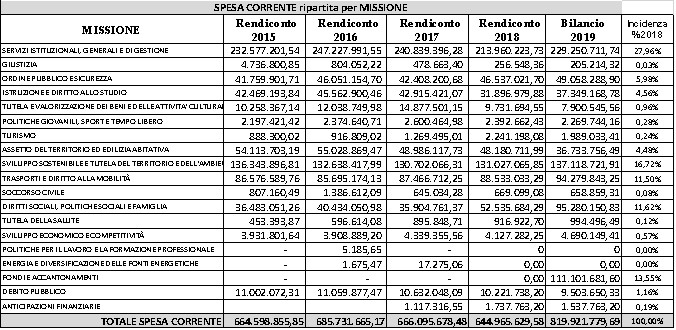

5 - Le Spese Correnti ed Investimento suddivise per Missioni

Le Spese Correnti

Di seguito viene data una rappresentazione sintetica di quanto l’amministrazione spende o prevede di spendere, nel periodo 2015/2018, nei vari settori di intervento per i servizi da erogare alla collettività relativamente alle funzioni che sono proprie degli enti locali:

Le Spese Investimento

Alla stessa stregua si procede per le spese di investimento, nel periodo 2015/2018, che corrispondono al titolo II della spesa. La maggioranza di tali risorse è stata destinata alla realizzazione di opere pubbliche: