Bilancio Sociale 2019: Lotta all'evasione ed elusione dei tributi comunali

Obiettivo 3 - Assicurare un efficace ed equo prelievo tributario

Obiettivo 3 - Assicurare un efficace ed equo prelievo tributario

Il federalismo fiscale, introdotto con la legge delega in materia di federalismo fiscale, in attuazione dell'articolo 119 della Costituzione (L.42/2009), ha ridotto i trasferimenti di risorse centrali ed accentuato la presenza di una politica tributaria decentrata.

PremessaIl non indifferente impatto sociale e politico del regime di tassazione della proprietà immobiliare ha fatto sì che il quadro normativo di rifermento abbia subito nel corso degli anni profonde revisioni. L'ultima modifica a questo sistema si è avuta con l'introduzione dell'imposta unica comunale (IUC), i cui presupposti impositivi sono: i diritti reali sugli immobili o l’erogazione e fruizione di servizi comunali.

La IUC si compone dell’imposta municipale propria (IMU), di natura patrimoniale, dovuta dal possessore di immobili, escluse le abitazioni principali, e di una componente riferita ai servizi, che si articola nel tributo per i servizi indivisibili (TASI), a carico sia di chi possiede che di chi utilizza il bene, e della tassa sui rifiuti (TARI), destinata a sostituire la TARES e a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore. Il presupposto oggettivo della TARI è il possesso di locali o aree scoperte, suscettibili di produrre rifiuti urbani. Il presupposto della TASI è il possesso di fabbricati, compresa l’abitazione principale come definita ai fini dell'imposta IMU, nonché di aree scoperte e di aree edificabili a qualsiasi uso adibite.

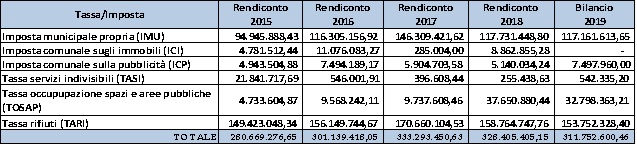

Le entrate previste per i principali tributi ed imposte sono:

Fonte: dati di rendiconto o bilancio di previsione.

L’esercizio 2019 è stato caratterizzato, tra l’altro dall’adozione di misure volte oltre che alla gestione al contrasto dei fenomeni di evasione e/o elusione dei tributi locali.

2 - Lotta all'evasione ed elusione dei tributi comunali

In sinergia con il Settore Tributi del Comune di Palermo è stato possibile mettere in atto l’azione di contrasto all’evasione dei tributi comunali con risultati positivi.

Inoltre a partire dall’anno 2016, nell’ambito della partecipazione dei Comuni all’attività di accertamento fiscale e contributivo, come previsto dalla normativa vigente ed al fine di attuare il programma di contrasto all’evasione fiscale, come da Protocollo d’Intesa sottoscritto dalla Regione Siciliana, l’ANCI Sicilia e l’Agenzia delle Entrate Direzione Regionale Sicilia, secondo le linee guida concordate ed utilizzando la procedura informatica Siatel - Punto Fisco, sono state inserite “notizie qualificate” a seguito di attività di accertamento di abusi edilizi nel territorio cittadino, attraverso le fonti di informazione scaturite dai verbali di sopralluogo.

La notizia "qualificata” viene trasmessa all’Agenzia delle Entrate per le opportune verifiche di natura tributaria ed al Settore Tributi del Comune di Palermo per l’utilizzo ai fini delle verifiche della riscossione e/o evasione o elusione dei tributi locali.

Nel corso del 2019 - anni d’imposta dal 2014 al 2019- sono state 1386 le segnalazioni qualificate inviate al Settore Tributi e 1110 all’Agenzia delle Entrate .