Bilancio Sociale 2020: L'indebitamento

8 - Il Bilancio Finanziario 2020

8 - Il Bilancio Finanziario 2020

Le risorse necessarie all’erogazione dei servizi alla collettività dei cittadini sono gestite una contabilità finanziaria cui si affianca, ai fini conoscitivi, un sistema di contabilità economico-patrimoniale, che garantisce la rilevazione unitaria dei fatti gestionali sia sotto il profilo finanziario che sotto il profilo economico-patrimoniale. La riforma del sistema contabile, introdotta con il D. Lgs. 118/2011 e successive modifiche ed integrazioni, ha previsto l’armonizzazione dei sistemi contabili utilizzati dai diversi enti al fine di rendere i bilanci delle amministrazioni pubbliche omogenei, confrontabili e aggregabili per conseguire i seguenti obiettivi:

- consentire il controllo dei conti pubblici nazionali (tutela della finanza pubblica nazionale);

- verificare la rispondenza dei conti pubblici alle condizioni dell’articolo 104 del Trattato istitutivo UE);

- favorire l’attuazione del federalismo fiscale.

La capacità di erogare servizi alla cittadinanza è proporzionale alla disponibilità di risorse finanziarie in entrata, nel bilancio finanziario di previsione ad inizio d’anno viene effettuata una previsione delle entrate, che rappresenta il budget che definisce il limite per la programmazione delle spese da effettuare.

Nel seguito si darà evidenza delle risorse finanziarie gestite dal 2015 ad oggi e della loro destinazione. I dati riportati dal 2015 al 2019 si riferiscono ai dati dei rendiconti, ossia alle entrate realmente accertate ed alle spese effettivamente impegnate. Il dato relativo al bilancio 2020 si riferisce invece a stanziamenti definitivi del bilancio di previsione.

- Le voci di Entrata

- Le Entrate Correnti ed in Conto Capitale

- Gli Indicatori di Bilancio

- L'indebitamento

- Le Spese Correnti ed Investimento suddivise per Missioni

L'indebitamento

Il ricorso all’indebitamento di lungo periodo, come già detto, rappresenta per l’Ente una delle modalità di reperimento di risorse per il finanziamento della spesa in conto capitale.

Il limite al ricorso all’indebitamento è a partire dal 2015 del 10%. Tale valore limite è dato dal rapporto degli interessi passivi (da mutui da prestiti obbligazionari, da aperture di credito e da garanzie prestate), al netto di eventuali contributi statali e regionali in conto interessi ed il totale delle entrate relative ai primi tre titoli delle entrate del rendiconto del penultimo anno precedente quello in cui viene prevista l'assunzione dei mutui.

Per il Comune di Palermo l’andamento del suddetto limite nell’ultimo quinquennio, di gran lunga al disotto del limite (10%), è stato il seguente:

|

INDICE DI INDEBITAMENTO |

Rendiconto |

Rendiconto |

Rendiconto |

Rendiconto |

Rendiconto |

|

Incidenza |

1,37% |

1,40% |

1,42% |

1,26% |

1,16% |

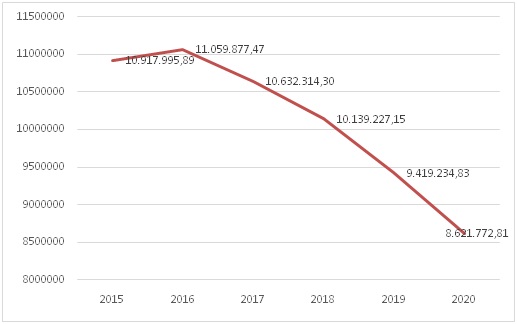

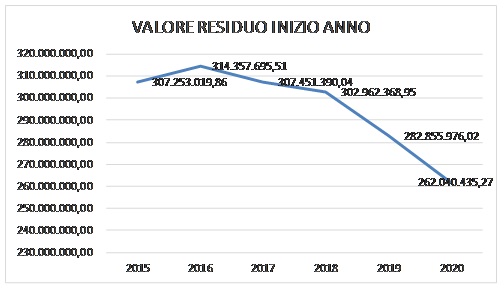

A fronte di tali limiti, il capitale complessivamente mutuato all’inizio di ogni esercizio è stato il seguente:

L’incidenza finanziaria degli interessi passivi nell’ultimo quinquennio ha, invece avuto la seguente evoluzione: